Rürup, Riester oder gesetzliche Rente?

Das Angebot ist groß, aber verwirrend. Doch klar ist: Handwerksunternehmer sollten sich so früh wie möglich Gedanken über ihre Altersvorsorge machen. Wir haben wichtige Tipps und Infos für Sie zusammengestellt.

Dieser Artikel gehört zum Themen-Special Altersvorsorge – was sich für Handwerker lohnt

Wir haben wichtige Tipps und Infos für Sie zusammengestellt.

Checkliste: Grundregeln

- Es braucht Zeit, um genug Kapital fürs Alter anzusparen. Kümmern Sie sich also so früh wie möglich um Ihre Altersvorsorge!

- Nehmen Sie sich genug Zeit und Ruhe dafür, lassen Sie sich gründlich und von verschiedenen Seiten beraten.

- Legen Sie nicht alle Eier in einen Korb, das heißt: Kombinieren Sie verschiedene Bausteine der Altersvorsorge.

- Stellen Sie zusammen: Welche anderen Versorgungsansprüche haben Sie bereits?

- Überlegen Sie, wie viel Geld Sie im Alter vermutlich brauchen oder haben wollen.

- Wie groß ist die Versorgungslücke?

- Nutzen Sie die Angebote der Versorgungswerke! Das sind Selbsthilfeeinrichtungen, die meist von Handwerkskammern oder Kreishandwerkerschaften getragen werden. Kooperationspartner der Versorgungswerke sind die berufsständischen Versicherer Signal Iduna, Münchener Verein und Inter Versicherung. Deren Leistungen seien im Durchschnitt acht Prozent besser als vergleichbare Normalangebote, betont Dirk Schnittger, der bei der Signal Iduna für die Zusammenarbeit mit den Versorgungswerken verantwortlich ist.

- Das Leben ändert sich: Überprüfen Sie alle paar Jahre Ihre Altersvorsorge.

- Wenn Sie Familie haben, sollten Sie an eine Todesfallleistung denken. Bei vielen Rürup- und Riester-Produkten kann man sie mit abschließen, günstiger ist meist eine Risikolebensversicherung.

- Klären Sie als ersten Schritt Ihre Ansprüche aus der gesetzlichen Rentenversicherung. Dafür müssen Sie sich an die Auskunfts- und Beratungsstelle Ihrer Rentenversicherung wenden.

- Bevor Unternehmerfrauen sich mit ihrer Altersvorsorge beschäftigen, müssen sie – falls sie das noch nicht getan haben – ihren Status klären: Sind sie Angestellte, Mitunternehmerin oder arbeiten sie leichtsinnigerweise sogar noch ohne Arbeitsvertrag für den Betrieb des Ehemannes? Zuständig dafür ist wie bei den GmbH-Geschäftsführern die Clearingstelle der Deutschen Rentenversicherung.

Checkliste: Riester- und Rürup-Renten

- Achten Sie bei Versicherungen nicht nur auf die Abschluss- und Verwaltungskosten. Auch ein Blick auf die in den letzten Jahren erwirtschaftete Rendite der Anlagen sollte auf keinen Fall fehlen.

- Überprüfen Sie bei allen Versicherungsverträgen die Kostenstruktur, empfiehlt Michael Friebe in seinem Buch „Ruhestandsplanung für Selbstständige" (siehe Buchtipp unten). „Das Produktinformationsblatt (!) gibt Ihnen Aufschluss über die Abschluss- als auch über die Verwaltungskosten. Liegen die Kosten über fünf Prozent der eingezahlten Beiträge, wird es sich bei der derzeitigen Marktlage nicht rentieren."

- Beachten Sie: Die Rürup-Rente kann man nicht kündigen und wie bei Riester das eingezahlte Geld entnehmen. Wer sich die monatlichen Zahlungen nicht mehr leisten kann, darf zwar die Beitragszahlungen einstellen. Dann nagen allerdings die laufenden Verwaltungskosten

- am Vermögen.

- Riester-Verträge kann man zwar kündigen, muss dann aber die staatlichen Zuschüsse zurückzahlen.

- Rürup- und Riester-Rente sind während der Ansparphase insolvenz- und pfändungsgeschützt.

- Rürup- und Riester-Renten werden frühestens mit 62 Jahren ausgezahlt.

- Riester-Renten lohnen sich besonders für Mütter: Für jedes Kind bekommen Sie jährlich bis zu 300 Euro Extraprämie, für Kinder, die vor dem 1. Januar 2008 geboren sind, sind es 185 Euro.

- Riester-Produkte haben eine Beitragsgarantie – das heißt, der Sparer bekommt im Alter mindestens das zurück, was er inklusive staatlicher Zulagen eingezahlt hat.

- Rürup-Verträge haben diese Beitragsgarantie nicht, viele Anbieter geben sie aber freiwillig. Das gilt zum Teil auch für die Anbieter von Fondssparplänen.

- Teuer kann es für Rürup-Rentner werden, wenn Sie im Alter freiwillig gesetzlich versichert sind. Denn Kranken- und Pflegeversicherungsbeiträge richten sich nach der wirtschaftlichen Leistungsfähigkeit. Auch Rürup- oder Riester-Rente zählt mit. Sie müssen also damit rechnen, dass Teile ihrer Renteneinkünfte an Ihre gesetzliche Kranken- und Pflegekasse gehen.

Buchtipp: Michael Friebe: Ruhestandsplanung für Selbstständige und Freiberufler. Datev eG 2012, 19,99 Euro.Zu bestellen im VH-Buchshop bei Bärbel Nass, Tel.: 0211/3 90 98-64 oder E-Mail: nass@verlagsanstalt-handwerk.de

Gesetzliche Rente

Überlegen Sie sich den Ausstieg aus der gesetzlichen Rentenversicherung gründlich: Wer einmal den Antrag auf Befreiung gestellt hat, kommt nicht mehr zurück, solange er selbstständig ist. Außerdem sollte Sie dann unbedingt die Berufsunfähigkeit zusätzlich privat absichern. Jungunternehmer können in den ersten drei Jahren nach dem Beginn ihrer Selbstständigkeit auch den halben Regelbeitrag in der gesetzlichen Rentenkasse zahlen.

Immobilien

Eine eigenes Häuschen ist auch ein wichtiger Baustein für die Altersvorsorge, weil im Alter keine Miete mehr fällig wird und es als Gegenwert für ein Darlehen genutzt werden kann. Bedenken sollte man aber die Erhaltungskosten. Außerdem sollte die Immobilie mit Rentenbeginn schuldenfrei sein.

Lebensversicherungen

Sie macht wenig Arbeit, bietet viel Sicherheit, aber wenig Rendite: Wer trotz des niedrigen Garantiezinses von derzeit 1,25 Prozent auf die Lebensversicherungen als Altersvorsorge setzt, sollte diese als Unternehmer unbedingt insolvenzsicher gestalten: Dafür müssen Sie nach Paragraf 167 des Versicherungsvertragsgesetzes einen Antrag auf Umwandlung in eine pfändungsgeschützte Versicherung stellen. Lebensversicherungen sollten übrigens auf keinen Fall zur Absicherung von Krediten verwendet werden, raten Experten.

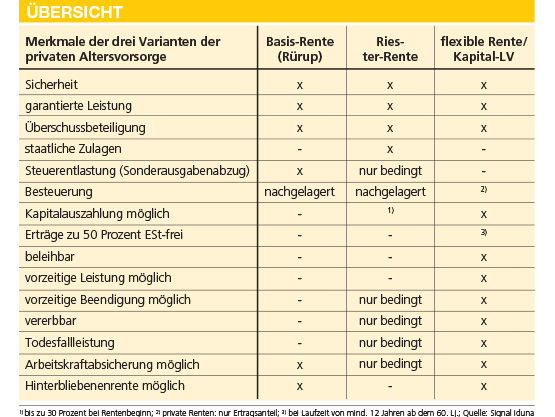

Die Merkmale der Vorsorgeformen in einer Übersicht:

Foto: © Signal Iduna

Text:

Ulrike Lotze /

handwerksblatt.de

Kommentar schreiben