Wenn's doch mal schiefgeht

Nobody is perfect – das gilt selbst im Handwerk. Damit ein Unfall oder eine Krankheit nicht auch noch ins finanzielle Desaster führt, gibt es Versicherungen zur Absicherung der Arbeitskraft.

Dieser Artikel gehört zum Themen-Special Arbeitsschutz im Betrieb

Trotz bester Vorsicht und Einhaltung aller Vorschriften kann immer mal etwas schiefgehen. Hinzu kommt, die meisten Handwerker sind selbstständig und müssen überwiegend selbst für Notfälle vorsorgen. Doch das ist gar nicht so einfach. Die private Versicherungswirtschaft bietet zwar eine Vielzahl von wohlklingenden Angeboten an. Der Begriffsdschungel stiftet allerdings reichlich Verwirrung, was wiederum abschreckt. Nach dem Motto „lieber gar nicht, als falsch versichert zu sein“ wird das Versorgungsproblem damit erfolgreich verdrängt.

Fakt ist jedoch: Nichts zu tun, ist das Verkehrteste, was man in Vorsorgefragen tun kann. Darin sind sich alle Experten einig. Unser Wegweiser will Ihnen deshalb helfen, etwas Licht ins Dickicht der verschiedenen Invaliditätsabsicherungen zu bringen.

Invaliditätsvorsorge durch Berufsunfähigkeitsversicherung

Die umfassendste Invaliditätsvorsorge bietet grundsätzlich eine Berufsunfähigkeitsversicherung (BU). Deswegen ist sie gleichzeitig aber auch nicht ganz

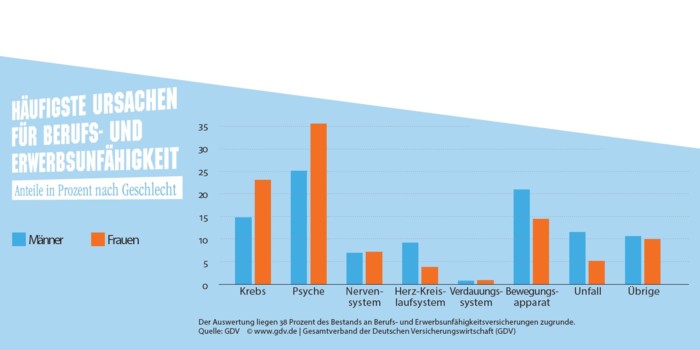

billig beziehungsweise für manche sogar kaum noch erschwinglich – vor allem für körperlich Tätige. Zwar haben psychische Erkrankungen die körperlichen als Hauptauslöser einer BU schon seit Jahren abgelöst (siehe Grafik). Doch speziell für Dachdecker, Zimmerleute, Gerüstbauer, Schweißer bleiben die BU-Beiträge immer noch extrem teuer, weil von ihnen nicht einmal jeder Zweite regulär in Rente geht.

Das führt dazu, dass etwa ein Dachdecker mehr als das Vierfache eines Akademikers zahlen müsste, wenn er denn überhaupt bei einem BU-Versicherer angenommen wird. Die Versicherer differenzieren die Preise derweil nach immer mehr Berufsgruppen, was das Problem noch verschärft, weil dadurch der natürliche Ausgleich verloren geht. Die Folge: Die günstigen Berufsgruppen werden (noch) günstiger, aber die problematischen werden noch teurer.

Tipp: Wer in einem der als riskant eingestuften Berufe arbeitet, sollte möglichst nicht direkt bei einer Versicherungsgesellschaft anklopfen. Sie laufen sonst Gefahr im zentralen Hinweis- und Informationssystem (HIS) der Versicherungsbranche registriert zu werden. Besser wenden Sie sich an einen Versicherungsmakler. Der kann für seinen Kunden eine sogenannte anonyme Voranfrage stellen. Das hat den Vorteil, dass man Versicherungsumfang und -preis erfährt, ohne in der Risikodatei zu landen.

Wegweiser durch den Versicherungsdschungel

Die Berufsunfähigkeits(BU)-Versicherung zahlt, wenn man durch Krankheit oder Unfall für einen langen Zeitraum seinen Beruf nicht mehr ausüben kann. Die Leistung wird als BU-Rente monatlich gezahlt. Die Höhe sollte so gewählt werden, dass der Lebensstandard gehalten werden kann, es aber nicht zu einer Besserstellung kommt. Andernfalls würde die Rente gekürzt. Im Gegensatz zur Erwerbsunfähigkeitsversicherung sind „Verweisungen“ auf einen alternativen Job inzwischen weitgehend unüblich. Sicherheitshalber sollte man aber nachfragen, ob einem nicht doch eine vergleichbare Tätigkeit zugemutet werden darf. Bei Selbstständigen prüfen die Versicherer auch gern, ob sich die Abläufe im Betrieb umorganisieren ließen.

Die Erwerbsunfähigkeits(EU)-Versicherung gilt als kleine Schwester der BU-Versicherung. EU-Rente wird allerdings nur dann gezahlt, wenn man gar nicht mehr arbeiten kann, in keinem Beruf. Es reicht nicht, wenn etwa ein Maler gegen Lösungsmittel allergisch wird. Dann könnte er ja beispielsweise in einem Baumarkt noch arbeiten.

Die Dread-Disease-Versicherung leistet nur bei Eintritt bestimmter schwerer Krankheiten, wie Krebs oder Herzinfarkt. Welche das sind, ist im Kleingedruckten aufgelistet. Wenn die Invalidität sich nach einer anderen Krankheit einstellt, geht man leer aus.

Bei der Grundfähigkeiten-Versicherung richtet sich die Rentenzahlung weder nach speziellen Krankheiten noch Unfallursachen, sondern einzig danach, ob und welche grundlegenden Fähigkeiten, wie Sehen, Hören oder Treppensteigen, dem Versicherten abhan-

dengekommen sind. Psychische Erkrankungen sind hierbei nicht gedeckt.

Multi-Risk-, Körperschutz- und Funktionsinvaliditäts-Versicherung sind drei Namen, die das gleiche Produkt betiteln. Die Policen sind speziell für körperlich Tätige entwickelt worden, die keine oder keine bezahlbare BU-Versicherung finden. Für Handwerker ist es mitunter die einzige Alternative, ein Minimum an Arbeitskraft abzusichern. Vorteilhafter Nebeneffekt: Der abgespeckte Schutz ist nur etwa halb so teuer wie eine BU. Im Prinzip bietet diese Versicherung eine Art Bausteinkasten aus Grundfähigkeiten-, Pflege- und Unfallrente. Die für Handwerker wichtigen Muskel- und Skeletterkrankungen sowie Herz-Kreislauf-Erkrankungen sind hier meist gedeckt, psychische Erkrankungen hingegen ausgeschlossen.

Text:

Rita Lansch /

handwerksblatt.de

Kommentar schreiben